Las tasas de financiamiento de viviendas están aumentando, el auge de la refinanciación está viendo su fin y el número de nuevos compradores está disminuyendo, pero hay un punto brillante para los prestamistas hipotecarios: la probable rentabilidad continua.

Un mercado inmobiliario al rojo vivo en los últimos dos años se ha transformado rápidamente en un nuevo panorama para los profesionales del sector de la vivienda, ya que las tasas de interés más bajas han aumentado rápidamente a niveles no vistos desde antes de que comenzara la pandemia de COVID-19 hace dos años.

Sin embargo, incluso el rápido aumento en las tasas de interés, antes de la probable acción de la Reserva Federal, posiblemente tan pronto como el próximo mes, puede no ser suficiente para disuadir a los compradores motivados que buscan amortizar un préstamo durante tres décadas.

Aún así, no son solo las tasas crecientes las que están llevando a arenas movedizas para prestamistas, escritores de hipotecas, compradores y otros en el sector de la vivienda. El bajo inventario récord, que conduce al aumento de los precios de las viviendas, está complicando aún más las cosas para los posibles compradores y llevando a una mayor caída del auge de refinanciamiento visto en 2020 y en 2021. Con los préstamos más caros, las solicitudes para refinanciar hipotecas han caído alrededor del 45 por ciento en los últimos seis meses, según la Asociación de Banqueros Hipotecarios.

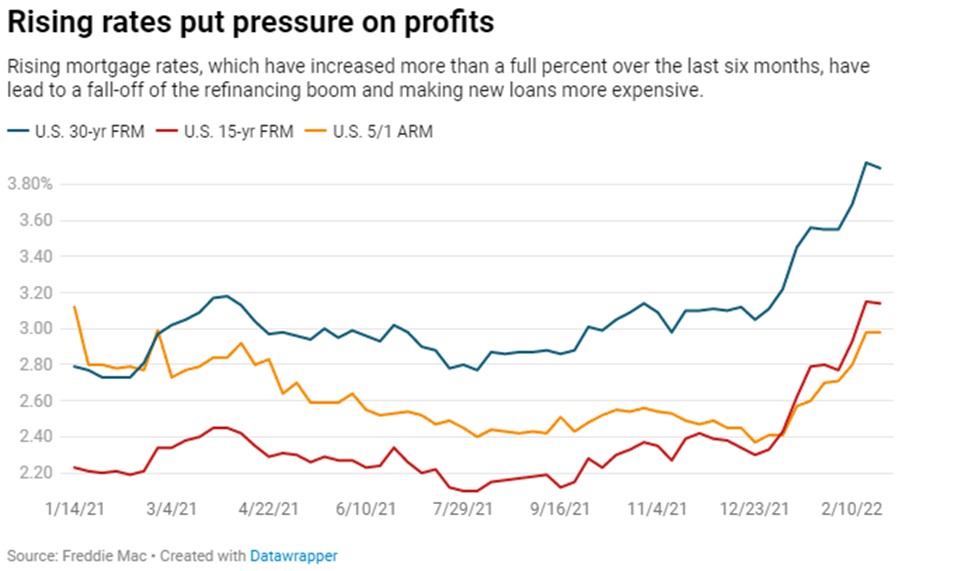

Las tasas hipotecarias han estado aumentando desde el verano, aunque cayeron ligeramente esta semana.

El promedio de un préstamo a 30 años fue de 3.89 por ciento, por debajo del 3.92 por ciento de la semana anterior, dijo Freddie Mac en un comunicado el jueves. Aún así, eso ha aumentado más del 20 por ciento solo desde Navidad, según Bloomberg. Se esperan nuevos aumentos a medida que la Reserva Federal, tratando de frenar la inflación, aumente su tasa de referencia.

Esa es una perspectiva desalentadora para los compradores de nivel de entrada cuando la asequibilidad ya está en su peor momento desde 2018.

“Lo pones todo junto, y lo que estás encontrando es que el nuevo mercado de compras (hipotecarias) está significativamente fuera de una base año tras año”, dijo Tim Ross, CEO de la firma de banca hipotecaria ross Mortgage Corp. con sede en Troy.

Además, es probable que el auge de la refinanciación que ayudó al sector hipotecario a alcanzar niveles históricos en 2020 encuentre su final cíclico, ya que menos verían beneficios.

En 2020 y 2021, los acuerdos de refinanciamiento representaron el 64 por ciento y el 57 por ciento, respectivamente, del total de originaciones de hipotecas, según datos de la Asociación de Banqueros Hipotecarios. Se proyecta que esa cifra caiga al 33 por ciento este año y al 27 por ciento el próximo año, según el MBA.

Para poner las tasas en aumento en perspectiva, el corredor hipotecario Michael Fick, presidente y CEO de Superior Home Lending LLC en Farmington Hills, dijo que comenzó a fijar el precio de un préstamo para un cliente potencial a principios de diciembre. En ese momento, las tasas estaban por debajo del 3 por ciento, y desde entonces han aumentado un porcentaje completo. Eso significa que le costaría al comprador alrededor de $ 150 más cada mes en un pago de hipoteca.

“Eso es grande”, dijo Fick, señalando que podría hacer que algunos compradores cambien de una hipoteca convencional a un préstamo de la FHA, que generalmente viene con un pago inicial más bajo.

Un indicador de las solicitudes de préstamos hipotecarios en Estados Unidos cayó la semana pasada a su nivel más bajo desde fines de 2019, lo que indica que las tasas hipotecarias más altas se están convirtiendo en un mayor viento en contra para el mercado de la vivienda.

El índice de la Asociación de Banqueros Hipotecarios se desplomó un 13,1 por ciento en la semana que terminó el 18 de febrero a 466,4, dijo el miércoles el grupo con sede en Washington.

Pero dada la demanda de vivienda, algunos no están tan seguros de que un aumento en las tasas de interés sea el factor definitorio que disuada a los posibles compradores que necesitarían nuevos préstamos hipotecarios.

Las tasas de interés aún se mantienen en mínimos históricos relativos, según la Federal Home Loan Mortgage Corp., comúnmente conocida como Freddie Mac, una empresa que cotiza en bolsa y patrocinada por el gobierno.

“Hay un aumento en la obligación mensual para estar seguros”, dijo Ross. “(Pero) debido a que estas tasas son históricamente bajas, lo que llamaríamos ‘dinero barato’, no veo que la tasa mantenga a muchas personas fuera del mercado”.

Con ese fin, Carol Trowell, una corredora de bienes raíces de DuPont & Associates en Detroit, dijo que la razón por la que los compradores permanecen activos a medida que el inventario se mantiene bajo es clara: “Las tasas de interés, las tasas de interés, las tasas de interés”.

“¿Quién hubiera esperado tasas de interés como las que tenemos ahora?”, preguntó. “Es una locura”.

Además, las tasas de interés relativamente bajas significan que los compradores potenciales pueden obtener más casa de la que podrían tener de otra manera. Es mantenerlos en el mercado antes de que las tasas suban.

Y Darralyn Bowers, una corredora de Bowers Realty & Investments en Southfield, dijo que sus compradores también están buscando aprovechar las bajas tasas antes de que suban más.

“Este es el momento de comprar tanta casa como puedas”, dijo. “Es una ventana de oportunidad”.

Impacto para los prestamistas

El sureste de Michigan se ha convertido en un centro para los originadores de hipotecas no bancarias, ya que compañías como Rocket Mortgage, con sede en Detroit, y United Wholesale Mortgage en Pontiac, se han convertido en uno de los jugadores más grandes en el espacio. Sin embargo, el rendimiento de sus acciones ha sido mediocre, ya que los inversores han discrepado con la naturaleza cíclica del negocio.

De hecho, el martes, el analista Mihir Bhatia de Bank of America, escribió una nota rebajando la calificación de las acciones de la empresa matriz de Rocket Mortgage, Rocket Companies Inc. (NYSE: RKT), que cotizaba en mínimos históricos, y mantenía una perspectiva generalmente desfavorable sobre Home Point Capital Inc. (NASDAQ: HMPT), con sede en Ann Arbor.

“Seguimos siendo cautelosos con los originadores de hipotecas dado el desafiante contexto de tasas”, escribió Bhatia en la nota.

Sobre Rocket específicamente, el analista escribió: “Si bien admiramos la mejor plataforma tecnológica de su clase (rocket) y su fuerte franquicia minorista, que creemos que ofrece una mejor protección de margen que sus pares, los resultados a corto plazo se verán afectados por el contexto hostil del mercado. Y mientras (Rocket) continúa construyendo sus negocios no hipotecarios, incluida la reciente adquisición de Truebill, los resultados a corto plazo serán impulsados por el negocio hipotecario donde (Rocket) tiene una franquicia de refinanciamiento particularmente fuerte”.

Rocket y Home Point reportaron ganancias el jueves, ambos viendo una fuerte caída en las ganancias en 2021, aunque todavía ganando dinero, con Rocket especialmente siendo altamente rentable en cualquier medida que no sea la de Wall Street.

Rocket reportó una caída del 35 por ciento en los ingresos netos en 2021 con respecto a 2020, ganando $ 6.1 mil millones en ingresos de $ 12.9 mil millones en 2021.

A pesar de que la compañía sigue llena de efectivo, el precio de sus acciones ha seguido cayendo en una mala perspectiva para el sector hipotecario. Desde su salida a bolsa, las acciones de Rocket Companies han caído más de un 53 por ciento a 11,56 dólares al cierre de las operaciones del jueves, lo que hace su precio más bajo hasta el momento.

“De cara a 2022, vemos una tremenda oportunidad”, dijo el jueves el CEO de Rocket, Jay Farner. “Con una sólida demanda de compra y refinanciamiento de retiro de efectivo, vemos las desafiantes condiciones del mercado, como un entorno de tasas crecientes, como una oportunidad para brillar.

“Este es el momento en que vemos que nuestras inversiones en nuestra plataforma realmente dan sus frutos. No creemos que ninguna otra empresa haya invertido en tecnología, en marca, en personas, en asociaciones, como nosotros”.

El CEO de Home Point, Willie Newman, señaló el jueves que la parte más desafiante del ciclo hipotecario está en camino a medida que la oferta de viviendas sigue siendo baja y las tasas de interés aumentan. Dijo que la compañía se está posicionando para continuar obteniendo ganancias en el entorno más difícil.

“Construimos estratégicamente el negocio para este tipo de ciclo”, dijo Newman en una llamada de inversionistas. “Continuamos construyendo sobre las fortalezas de nuestro modelo de negocio flexible”.

Home Point reportó una disminución del 72.6 por ciento en los ingresos netos en 2021 con respecto a 2020, ganando $ 166.3 millones en ingresos de $ 961.5 millones para el año.

UWM informará su desempeño trimestral y de 2021 el martes.

A pesar del disgusto general de Wall Street, hay un punto brillante para los prestamistas hipotecarios: la probabilidad de ganancias continuas.

Incluso en medio del aumento de las tasas de interés y los menores volúmenes de producción, la Asociación de Banqueros Hipotecarios proyecta que se espera que la deuda hipotecaria pendiente crezca de poco menos de $ 11.6 billones este año, a más de $ 13.7 billones para 2024.

Impacto en la fuerza laboral

Mientras tanto, algunos de los prestamistas hipotecarios que han pasado gran parte de los últimos dos años contratando ahora podrían tener que pasar los próximos meses despidiendo trabajadores.

El número de personas que trabajan como corredores de hipotecas y otros tipos de préstamos, un indicador del empleo total de préstamos hipotecarios, ha aumentado más del 50 por ciento a alrededor de 130,000 desde finales de 2019, según la Oficina de Estadísticas Laborales de los Estados Unidos. Eso es justo alrededor del nivel más alto desde principios de 2006, justo antes de la crisis financiera.

Si bien algunos empleados pueden ser desviados del manejo de refinanciamientos a otras partes del negocio hipotecario, como hacer préstamos para compras de viviendas, los despidos en la industria son inevitables, dijo Jeff DerGurahian, director de mercados de capital de LoanDepot Inc., uno de los mayores prestamistas para consumidores fuera del sector bancario en los Estados Unidos.

“Con las tasas subiendo, la capacidad se ajustará en toda la industria”, dijo DerGurahian.

Algunos prestamistas ya han comenzado a recortar. Home Point Capital despidió a casi el 10 por ciento de su fuerza laboral a mediados de 2021, pero informó el jueves que agregó 500 en el cuarto trimestre y no tiene planes de recortes adicionales. Better.com, un prestamista hipotecario en línea, despidió a unos 900 trabajadores en diciembre durante una infame videoconferencia.